Il a été constaté que les transporteurs maritimes mondiaux ont réorienté une bonne partie de leurs capacités vers les lignes transpacifiques et Asie-Europe entre le second semestre 2020 et la fin 2021, en raison de la montée en flèche des taux spot et de la demande sans précédent de tonnage et de conteneurs vides en Asie du Sud-Est.

Cette décision a entraîné une hausse des taux de fret régionaux, offrant ainsi une fenêtre d'opportunité aux compagnies maritimes régionales pour regagner des parts de marché en mer Noire.

Est-ce une réelle chance pour les transporteurs régionaux de conteneurs d'accroître leur part de marché ou s'agit-il simplement d'un gain de marché à court terme ?

Vassiliy Vesselovski d'Informall BG, un groupe d'investissement et de conseil opérant dans le secteur des transports, partage sa vision de la situation actuelle sur le marché de la mer Noire.

La région de la mer Noire fonctionne principalement comme une combinaison de services d'alimentation vers les principaux hubs de conteneurs de Turquie et d'autres terminaux de la Méditerranée orientale, avec un transbordement ultérieur sur des "navires mères". Si les compagnies mondiales et régionales ont des stratégies similaires sur le marché, leur approche opérationnelle peut être différente.

Les transporteurs mondiaux optimisent leurs besoins logistiques en fonction des échanges régionaux afin d'obtenir la meilleure utilisation possible de leur tonnage maritime, tandis que les transporteurs régionaux visent l'efficacité commerciale de leurs services. Fondamentalement, l'idée principale des transporteurs mondiaux est de gérer l'allocation des conteneurs et d'assurer un positionnement bien coordonné des équipements vides dans une région, tandis que leur objectif final est de générer un flux de fret pour leur "machine à gagner de l'argent" - les services maritimes.

L'approche opérationnelle des transporteurs océaniques porte les taux de fret régionaux à un niveau tel que l'économie des lignes régulières régionales ne fonctionne pas avec des rendements équitables. Le tonnage qu'ils exploitent ne correspond pas aux taux de fret que les transporteurs mondiaux créent dans la région. Les compagnies régionales finissent par réduire leur part de marché et réorientent leur flotte vers les lignes commerciales dont les taux de fret sont économiquement viables.

Cependant, après la flambée des taux de fret spot sur les lignes transpacifiques et Asie-Europe, la gestion de la logistique régionale n'est plus une priorité pour les transporteurs mondiaux. De toute évidence, leur priorité actuelle est de livrer le matériel vide aux origines d'Asie de l'Est aussi rapidement que possible.

Naturellement, les transporteurs internationaux se concentrent sur les volumes à destination des ports directs d'Europe, en privilégiant les zones où les trajets intermodaux sont courts. Ils rassemblent les conteneurs vides disponibles dans la région et s'empressent de partir afin d'augmenter leur capacité maritime. En outre, certains transitaires ukrainiens ont fait savoir à Informall BG que pratiquement toutes les compagnies maritimes mondiales actuellement présentes dans la région refusent régulièrement les réservations régionales (méditerranéennes) à destination et en provenance de la mer Noire.

Cette situation a allégé la pression sur les lignes régionales et leur a donné une marge de manœuvre. La diminution de la concurrence sur le marché a entraîné une augmentation des taux de fret régionaux. Par exemple, les tarifs au départ d'un hub turc vers l'Ukraine et la Russie sont aujourd'hui presque deux fois plus élevés qu'avant la pandémie et rien ne laisse présager une chute des tarifs. L'augmentation des taux de fret régionaux et la diminution de l'activité des transporteurs mondiaux ont permis aux lignes régionales de se développer et de mettre en place de nouveaux services. Si l'on considère que les marchés de la Méditerranée et de la mer Noire continuent de croître, il s'agit certainement d'une tendance positive pour les compagnies maritimes régionales.

En outre, il existe au moins deux autres tendances qui influencent actuellement les modèles de transport maritime dans la région :

La première tendance : Les propriétaires de cargaisons locales changent leurs habitudes commerciales de la Chine vers les marchés de la mer Noire et de la Méditerranée, évitant ainsi les taux de fret transocéaniques toujours élevés. En outre, l'instabilité actuelle du fonctionnement des principales plateformes mondiales de conteneurs (en particulier en Asie) pousse les négociants à rechercher des alternatives sur le marché régional afin d'atténuer les retards de livraison importants.

Deuxième tendance : "Produire localement et acheter localement". Au milieu des perturbations de la production et de l'augmentation des coûts de la main-d'œuvre en Chine, nous observons la délocalisation des sites de fabrication vers la région méditerranéenne. Cela signifie qu'à terme, le volume des échanges régionaux augmentera tandis que le trafic transocéanique diminuera dans certaines catégories de marchandises. À titre d'exemple, la Turquie est l'un des pays les plus importants en termes de volumes d'échanges régionaux pour un large éventail de marchandises et de produits de base. Sa situation géographique et ses capacités de production peuvent attirer certains négociants qui étaient auparavant orientés vers le marché chinois, ce qui créera des opportunités pour les lignes régionales. Nous pensons que l'ensemble de ces tendances aura un effet positif sur les positions des transporteurs régionaux dans un avenir proche, leur permettant de développer de nouveaux services de ligne.

Aujourd'hui encore, dans un contexte de hausse des taux de fret sur les services d'apport, un tonnage de service maritime de taille moyenne est à nouveau demandé. Si cette tendance se poursuit et que les taux de fret maritime restent suffisamment élevés, nous assisterons à une certaine augmentation des services de ligne de taille moyenne et des services ad hoc déployés vers les marchés de base de la mer Noire et de la Méditerranée directement depuis l'Extrême-Orient. Naturellement, les hubs méditerranéens pourraient apparaître comme des concurrents de poids pour les hubs des pays du Nord-Ouest de l'Europe, compte tenu de la maturité des infrastructures intermodales disponibles pour les livraisons sur le continent.

Actuellement, les plates-formes méditerranéennes bénéficient à la fois du temps de transit et de l'absence de congestion des terminaux. De même, les hubs de la mer Noire pourraient être en concurrence pour les livraisons vers la Russie et l'Europe de l'Est. À terme, les compagnies régionales ambitieuses qui possèdent suffisamment de tonnage et d'équipements (qu'il s'agisse de commandes de navires neufs ou de navires affrétés) étendront leurs services aux lignes maritimes et créeront une nouvelle concurrence pour les compagnies mondiales.

Outre les nouvelles possibilités qui s'offrent aux transporteurs régionaux de conteneurs, on peut s'attendre à un regain d'intérêt pour le rétablissement des services directs en Méditerranée et en mer Noire de la part des opérateurs de lignes régulières qui desservaient autrefois l'Extrême-Orient. Les compagnies maritimes telles que Wan Hai Lines et Pacific International Line (PIL) pourraient en faire partie.

Il y a fort à parier que lorsque les globaux reviendront dans la région à pleine capacité, ils rencontreront des concurrents qu'ils ne connaissent pas aujourd'hui.

Alexander Khromov, d'Informall BG, a analysé des données et des chiffres sur le marché de la mer Noire pour trouver des corrélations avec les tendances actuelles.

La région de la mer Noire est représentée par 5 pays : la Bulgarie, la Roumanie, l'Ukraine, la Russie (côte de la mer Noire) et la Géorgie.

La région se caractérise par une diversité de lignes commerciales et le marché est en pleine croissance, tant en ce qui concerne les volumes de lignes principales que les volumes régionaux. Selon les données d'Informall BG, le chiffre d'affaires total de la région pour les neuf premiers mois de 2021 s'élève à 2 326 889 EVP, y compris le matériel vide, et à 1 801 473 EVP de conteneurs chargés au total. L'augmentation de 4,45% des conteneurs chargés au cours des neuf premiers mois de 2021 montre une croissance durable du marché d'une année sur l'autre.

Il est important de souligner que le marché de la mer Noire est bien équilibré en termes de commerce d'import/export et, comme le montrent les données, tous les pays mentionnés, à l'exception de la Géorgie, font preuve d'une grande efficacité en matière d'équilibre des équipements.

Tous les membres des alliances mondiales de transporteurs sont activement présents dans la région de la mer Noire, à l'exception de HMM. L'alliance 2M (Maersk Line, MSC) représente 47,1 % du chiffre d'affaires total des conteneurs chargés, l'alliance océanique (CMA CGM, COSCO, Evergreen, OOCL) 25,1 % et l'alliance THE (Hapag Lloyd, ONE, Yang Ming) 11,4 % au cours des neuf premiers mois de 2021.

Les compagnies mondiales détiennent effectivement une part importante de la Méditerranée et de la mer Noire, ce qui limite la croissance des compagnies régionales. Toutefois, pour les raisons et les tendances mentionnées, nous pourrions voir une image différente dans un avenir proche.

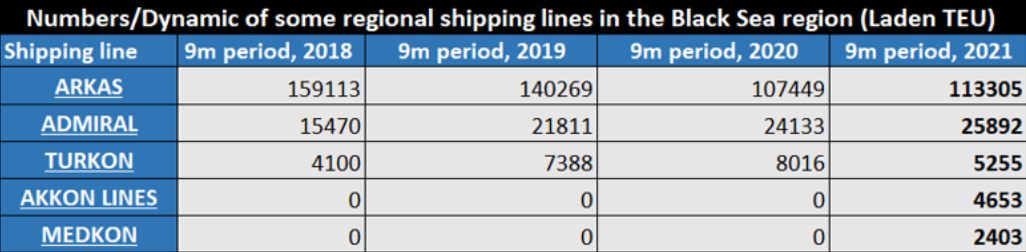

En réponse aux tendances du marché, les transporteurs régionaux tels que Medkon Line et Akkon Line ont lancé leurs services de navires vers les terminaux CTO (HHLA Group, Ukraine) et DP World TIS (DP World, Ukraine), NUTEP (Russie) au quatrième trimestre 2020 pour la première fois afin de répondre à la demande émergente des chargeurs. Leur part actuelle de conteneurs chargés en mer Noire est relativement faible, à environ 0,13 % et 0,26 % respectivement, mais leur décision d'entrer dans la région confirme que les transporteurs régionaux profitent effectivement de la réduction de l'activité des transporteurs maritimes dans les échanges régionaux.

Le temps des opportunités arrive pour les lignes régionales, mais pour une période relativement courte, probablement jusqu'en 2025. Les transporteurs nouvellement arrivés disposent d'une fenêtre de temps pour gagner des parts de marché dans les régions de la mer Noire et de la Méditerranée, tandis que les opérateurs de lignes régionales bien établis ont la possibilité de renforcer leur position et d'étendre leurs services au-delà de la région vers l'océan.

Il est évident que les mêmes changements dans le paysage des services de ligne régionaux se produisent sur d'autres marchés locaux où le commerce régional est intense.

Pour réagir à ce post merci de vous connecter ou s'inscrire si vous n'avez pas encore de compte.