Les niveaux de congestion des navires et des ports en 2021 ont été jusqu'à présent sans précédent, ce qui a eu un impact significatif sur la capacité dans les secteurs des conteneurs et des vraquiers et a perturbé les chaînes d'approvisionnement mondiales.

La congestion du transport maritime mondial en 2021 a été profonde à bien des égards. Qu'il s'agisse des perturbations portuaires liées à Covid-19, de la poursuite de la guerre commerciale entre la Chine et l'Australie, qui entraîne des retards à long terme dans les ports chinois, ou des ramifications du blocage du canal de Suez en mars. La congestion portuaire ne s'est pas encore calmée alors que nous approchons du milieu du quatrième trimestre et de la période précédant Noël.

Il n'est pas surprenant que les armateurs et les opérateurs soient inquiets à l'idée qu'un navire soit pris dans la congestion, car les retards dans les mouvements de marchandises peuvent souvent être coûteux et perturbateurs. Avec un total de 2 366 401 TEU (10% de la flotte de conteneurs) et 181 635 500 DWT (20% de la flotte de vraquiers) actuellement en attente dans le monde, la congestion est un facteur majeur influençant la disponibilité des navires et les taux, alors que les économies mondiales continuent de se redresser cette année à la suite de la pandémie. Les données commerciales et AIS de VesselsValue nous permettent d'examiner certains des principaux événements de congestion qui se sont produits jusqu'à présent en 2021 et d'évaluer l'impact potentiel à l'approche de 2022.

Congestion des vraquiers en Chine (2020/2021)

L'interdiction du charbon entre la Chine et l'Australie crée une congestion à long terme au large de la Chine.

Une interdiction chinoise d'importer du charbon australien a été évoquée pour la première fois vers juillet 2020, la Chine ayant commencé à promouvoir l'utilisation de charbon national et de sources alternatives, par opposition aux exportations australiennes. Des centaines de vraquiers australiens ont alors attendu au large des ports chinois pour décharger leur cargaison.

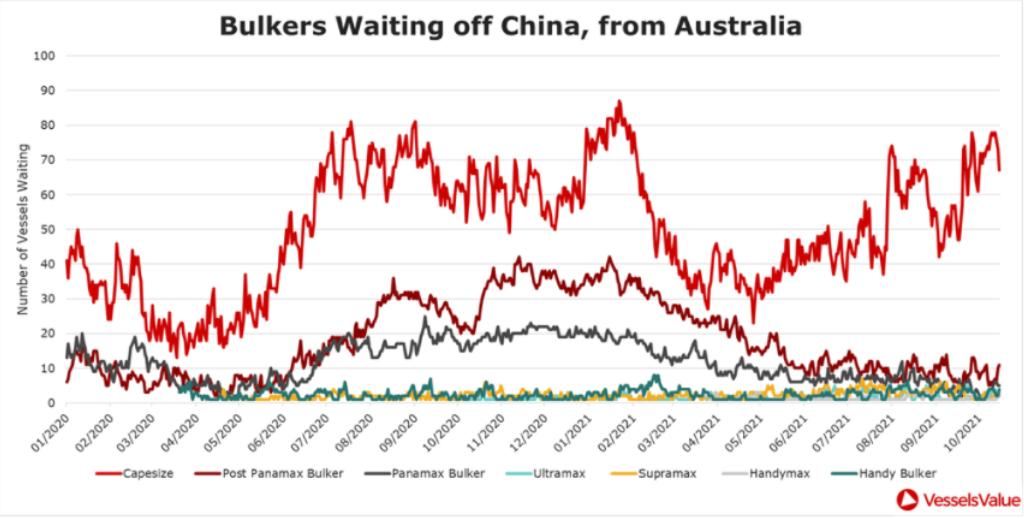

En conséquence, au cours des six premiers mois de 2021, les navires Capesize et Post Panamax ont effectué 17% de moins de voyages entre l'Australie et la Chine, transportant 14% de volume de marchandises en moins, par rapport à la même période en 2020. Malgré la réduction des échanges entre l'Australie et la Chine, de nombreux navires ont poursuivi leurs voyages vers la Chine, ce qui a entraîné l'immobilisation d'un nombre important de vraquiers chargés au large des ports chinois, en attendant de décharger leurs cargaisons. La figure 1 montre un décompte quotidien des navires en route depuis l'Australie, en attente au large des ports chinois.

Comme le montre le graphique, le nombre de navires en attente au large de la Chine et susceptibles de transporter du charbon australien a considérablement augmenté entre avril et août 2020. Les types Capesize, Post Panamax et Panamax représentaient la plupart des navires en attente, et les retards des navires sont restés importants jusqu'au deuxième trimestre 2021, lorsqu'ils ont commencé à diminuer. Depuis mai de cette année, le nombre de Capesize en attente au large de la Chine a recommencé à augmenter, atteignant des sommets similaires à ceux de l'année dernière à la même époque.

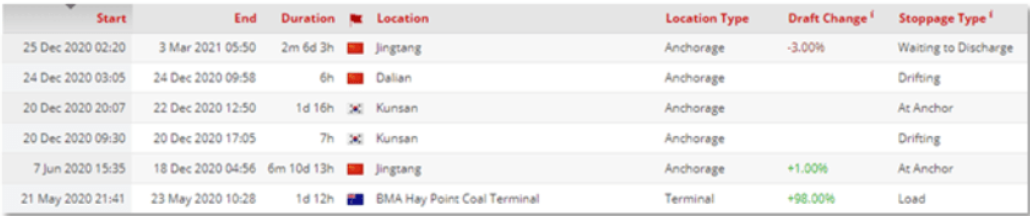

De nombreux navires ont fini par se détourner des zones encombrées de la Chine vers des endroits tels que le Japon, l'Inde et la Corée du Sud, et certains ont procédé aux changements d'équipage nécessaires après des mois d'attente. Le Topas (92 700 DWT Post Panamax) a été l'un des navires chargés qui a attendu le plus longtemps pour transporter du charbon depuis Hay Point (voir figure 2). Le navire a passé au total plus de 8 mois à attendre au large de Jingtang, avec un court changement d'équipage en Corée du Sud entre deux arrêts au mouillage.

L'interdiction a également augmenté les kilomètres parcourus par les cargaisons dans le secteur des vraquiers, la Chine cherchant à s'approvisionner en charbon dans des endroits plus éloignés, comme l'Afrique du Sud. Un an plus tard, le nombre de vraquiers australiens en attente au large de la Chine a diminué d'environ 50 %, la Chine ayant décidé d'accepter une partie des cargaisons en raison de sa forte demande en charbon pour la production d'électricité.

L'embargo sur le charbon entre la Chine et l'Australie nous rappelle à quel point les marchés du transport maritime sont volatils en fonction des différences géopolitiques et de la demande de matières premières. Lorsque les navires sont en attente, cela peut s'avérer coûteux pour les affréteurs et les propriétaires ; les contrats de vente et d'achat peuvent déjà être en place avec les acheteurs et le navire n'accumule pas le maximum de revenus pendant qu'il est inactif.

Blocage du canal de Suez (mars 2021)

Le blocage du canal de Suez a duré près d'une semaine et a provoqué des niveaux élevés de congestion, les navires faisant la queue en attendant de passer la principale zone de transit.

Le blocage du canal de Suez s'est produit en mars 2021, provoquant des perturbations à l'échelle mondiale, lorsque l'Ever Given ULCV s'est coincé et que les navires n'ont pas pu passer dans l'une des principales zones de transit maritime du monde. Le blocage a provoqué une accumulation de navires attendant de traverser à l'entrée sud (mer Rouge) et à l'entrée nord (Méditerranée) du canal de Suez, pendant 6 jours au total, mais les ramifications de la congestion se sont poursuivies pendant une bonne partie du deuxième trimestre de 2021.

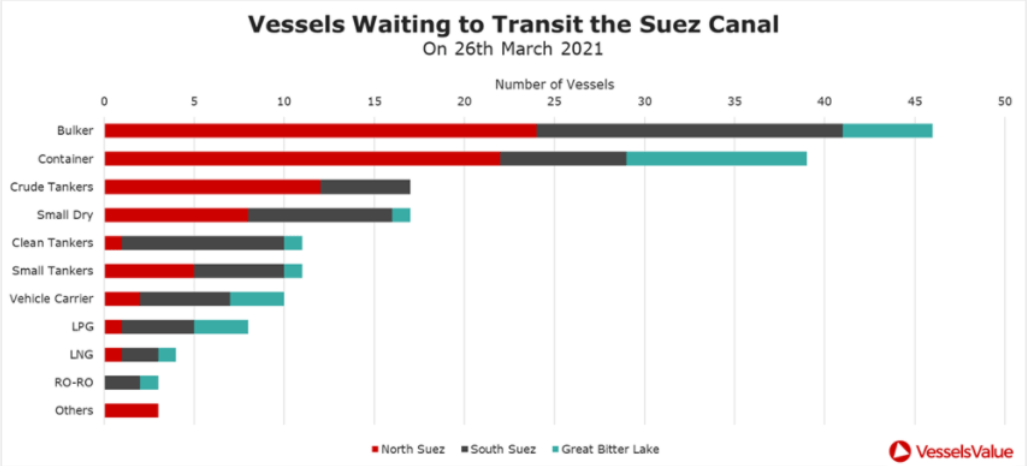

Le 26 mars, trois jours après le premier blocage du navire, le nombre de navires en attente s'élevait déjà à 169. La figure 3 montre le nombre de navires en attente, répartis par secteur et par lieu. Parmi ces navires en attente, les vraquiers et les porte-conteneurs étaient les plus touchés. Le 29 mars, lorsque les équipes de sauvetage ont finalement réussi à libérer le navire, le nombre de navires en attente a augmenté de 77 %, pour atteindre plus de 300 navires au total. Si l'on compare le nombre moyen de navires en attente par jour en 2020 avec le nombre de navires en attente le 29 mars 2021, l'augmentation est de 253 %.

Ce goulot d'étranglement d'une semaine a poussé les navires à chercher des itinéraires alternatifs et à contourner le cap de Bonne-Espérance, ce qui a pris en moyenne 8 jours de plus pour un conteneur ULCV et a coûté du temps et du carburant supplémentaires. Malgré cela, de nombreux navires ont continué à se diriger vers le blocage, augmentant ainsi le temps nécessaire pour que le canal se libère une fois l'Ever Given libéré.

Le 31 mars, deux jours après que les navires aient recommencé à circuler dans le canal, plus de 50 % de la congestion initiale avait disparu. Les files d'attente sur le canal de Suez ont eu un effet d'entraînement sur les ports de destination, car la congestion s'est déplacée du canal vers les ports de destination tels que Rotterdam, dans le nord-ouest de l'Europe.

Congestion des conteneurs (2021 et en cours)

Les impacts continus du Covid et le mauvais temps intensifient la congestion des conteneurs en Chine.

Le marché des porte-conteneurs a subi d'énormes pressions l'année dernière. Le mauvais temps et l'augmentation des dépenses, due à la demande refoulée des consommateurs liée à Covid-19, ont contribué à l'immobilisation des terminaux chinois et aux défis logistiques portuaires. Il en résulte des niveaux records d'encombrement des conteneurs, depuis les centres de production en Chine jusqu'aux portes d'importation aux États-Unis et en Europe du Nord-Ouest.

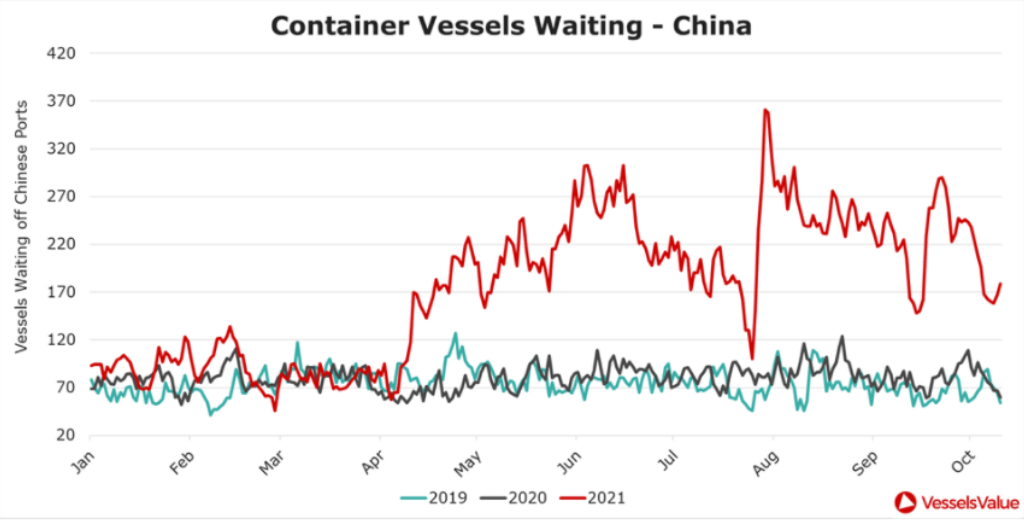

La figure 4 montre une comparaison d'une année sur l'autre des porte-conteneurs en attente au large des ports chinois, pour revenir aux niveaux d'avant Covid-19 2019.

Si l'on compare les niveaux de congestion des conteneurs en Chine, l'année 2021 a commencé à des niveaux similaires à ceux des deux années précédentes, le nombre de navires en attente s'élevant en moyenne à 88 par jour entre janvier et avril. Cependant, au cours des six derniers mois, le nombre de navires en attente a considérablement augmenté et les chiffres sont encore plus élevés qu'au début de l'année.

La congestion a commencé à s'aggraver cette année en mai au port de Yantian, suite à une augmentation des cas de Covid-19, ce qui a amené la Chine à prendre des mesures de précaution supplémentaires dans les ports. D'autres fermetures de terminaux liées au Covid-19 ont eu lieu en Chine, le terminal à conteneurs de Ningbo ayant été fermé pendant deux semaines complètes après l'apparition d'un foyer en août.

Les niveaux de congestion en Chine ont atteint un pic à la fin du mois de juillet avec 361 navires, lorsque le typhon In-Fa a frappé l'est de la Chine, limitant l'accès aux principaux ports tels que Shanghai et Ningbo. Les navires ne pouvant pas entrer dans un port en toute sécurité, les files d'attente se sont accumulées et ont provoqué de nouvelles perturbations des horaires. Depuis, au cours des trois derniers mois, nous avons vu la congestion des conteneurs diminuer progressivement en Chine, mais il y a encore environ 180 navires, soit un total de 936 073 EVP, qui attendent au large de la Chine (22 octobre 2021). La moitié d'entre eux sont concentrés dans la mer de Chine orientale, autour de Shanghai/Ningbo, l'autre moitié dans la mer de Chine méridionale, au large de Hong Kong/Shenzhen.

Côte ouest des États-Unis : Les niveaux de congestion à Long Beach et Los Angeles restent à des niveaux records

Les niveaux de congestion ont également augmenté dans les ports de destination des importations, en particulier au large des ports californiens de Long Beach et Los Angeles, car le nombre de conteneurs en attente a continué d'augmenter de manière significative depuis juillet 2021. Un nombre record de navires attendent toujours d'être déchargés, des Handy Containers aux ULCV, et les mouillages étant pleins, les navires sont contraints de s'éloigner des ports. Actuellement, environ 75 navires (voir figure 5) sont toujours en attente, soit près de 20 % de plus qu'il y a un mois, et plus de 100 % de plus qu'il y a deux mois. La congestion au large du port ne montre encore aucun signe d'apaisement et contribue au manque de capacité des navires que nous observons actuellement au niveau mondial, ce qui exerce une pression sur des taux toujours plus serrés. En octobre, les tarifs post-Panamax ont atteint le chiffre stupéfiant de 130 000 dollars par jour, soit une augmentation de plus de 300 % par rapport à la même période l'année dernière.

La plupart des navires en attente ont voyagé sur l'étape transpacifique depuis des ports de fabrication asiatiques, certains étant partis il y a plus d'un mois. Le Zhong Gu Jiang Su (4 860 EVP) est le navire qui attend le plus longtemps (25 octobre 2021). Il est arrivé le 13 septembre 2021 après avoir quitté Qingdao, en Chine, le 29 août 2021. Le temps d'attente moyen, qui était d'un peu plus de 6 jours il y a un mois, est maintenant de plus de 8 jours.

Pendant les périodes de forte congestion, les ports utilisent autant de terminaux et de postes d'amarrage que possible pour maximiser le débit, mais cela peut souvent ajouter une pression supplémentaire sur les opérations portuaires et augmenter la durée des escales, ce qui entraîne une nouvelle augmentation des temps d'attente. Les ports ont encore du mal à suivre le débit, ce qui les oblige à fonctionner 24 heures sur 24 pour éliminer les arriérés de boîtes de conteneurs. Les ports donnent également la priorité au renvoi des conteneurs vides vers l'Asie, de nombreux ports d'importation ayant des parcs de stockage remplis de conteneurs vides. Cela signifie que les ports d'origine manquent de conteneurs à remplir de marchandises, ce qui entraîne des retards supplémentaires et une augmentation des coûts.

Les problèmes de la chaîne d'approvisionnement en aval contribuent également à la congestion portuaire, les chauffeurs de camions étant incapables de dégager le nombre de conteneurs dans le port et les retards dans le déplacement des conteneurs des parcs de stockage. Étant donné que 40 % des marchandises conteneurisées entrent aux États-Unis par Long Beach/Los Angeles, ces retards sont importants pour les importations américaines. Cette congestion devrait se poursuivre pendant un certain temps, 46 autres porte-conteneurs étant actuellement en route pour Long Beach/Los Angeles dans les deux prochaines semaines.

ROYAUME-UNI : Le port de Felixstowe commence à ressentir la pression

Des retards ont également été observés récemment au Royaume-Uni, où les détaillants cherchent à remplir les rayons à temps pour Noël. À l'instar des ports de la côte ouest des États-Unis, la majorité des navires porte-conteneurs entrant au Royaume-Uni transportent des produits manufacturés provenant des centres d'exportation chinois, qu'il s'agisse de jouets, d'équipements de fitness, d'appareils électriques, de vêtements ou d'aliments surgelés. 40 % des importations conteneurisées du Royaume-Uni transitent par le seul port de Felixstowe. Le port a reçu environ 45% de moins de porte-conteneurs ce mois-ci par rapport à la même période en 2020, et environ 50% de moins par rapport à la même période en 2019. Cela suggère que le port a du mal avec les délais d'exécution, car une grave pénurie de chauffeurs de poids lourds et la congestion des terminaux signifient que les marchandises conteneurisées ne quittent pas le port assez rapidement pour libérer de l'espace pour un flux régulier de nouveaux conteneurs.

Certaines compagnies maritimes détournent leurs navires vers d'autres ports européens afin d'éviter le goulot d'étranglement de Felixstowe et de maintenir les navires en mouvement. Le Marchen Maersk (18 340 EVP), en provenance de Tanger Med, a changé de cap de Felixstowe à Wilhelmshaven, en Allemagne, le 13 octobre, afin d'obtenir un déchargement plus rapide. Les choses qui prennent plus de temps ont tendance à coûter plus cher, de sorte que le fait d'être obligé de prendre la décision de modifier les itinéraires des navires et d'être retenu dans des ports encombrés peut être coûteux pour les compagnies maritimes. Ces facteurs causent de plus en plus de problèmes aux détaillants et aux consommateurs. De nombreux rapports font état de marchandises bloquées aux derniers stades des chaînes d'approvisionnement, ce qui menace les livraisons de Noël et de Thanksgiving pendant la période la plus chargée de l'année. Les détaillants réalisent la plus grande partie des ventes à cette période de l'année, donc si les détaillants ont du mal à trouver suffisamment de stocks et que les marges bénéficiaires diminuent, nous pourrions voir le prix se répercuter sur le consommateur. Nous pourrions également assister à une augmentation de l'utilisation de modes de transport alternatifs pour acheminer les produits dans les magasins, tels que le fret ferroviaire et aérien, bien que les problèmes de distribution affectent simultanément la plupart des parties de la chaîne d'approvisionnement.

Résumé

Depuis le début de l'année, plusieurs événements marquants ont entraîné une congestion des secteurs du transport maritime. Certains ont été relativement brefs, comme les perturbations dues au blocage du canal de Suez, d'autres ont été plus longs, comme l'interdiction du charbon entre la Chine et l'Australie qui a duré plus d'un an. Comme dans de nombreux secteurs, Covid-19 a également eu un impact prononcé sur la congestion du transport maritime dans le monde jusqu'à présent cette année.

Après la quasi-stagnation du secteur des conteneurs l'été dernier, la demande refoulée des consommateurs et les mesures de relance mises en œuvre dans certaines économies ont entraîné une résurgence des besoins en matière de transport maritime de conteneurs dans le monde entier, à un rythme rapide. Les terminaux à conteneurs asiatiques ont dû faire face à des restrictions continues de type Covid-19, limitant parfois le flux des exportations, et les centres d'importation ont été contraints de réagir rapidement à des niveaux de congestion jamais vus auparavant.

La congestion portuaire n'a pas seulement influencé les tarifs des navires, elle a également eu des répercussions en aval de la chaîne d'approvisionnement, les liaisons de transport ayant du mal à suivre les goulets d'étranglement et le débit.

Il se peut que nous assistions à une accalmie de la demande au Nouvel An, avec la fin de la période de Noël et le Nouvel An chinois. Cela pourrait atténuer légèrement la congestion, bien qu'avec le nombre élevé de navires encore en attente, il est probable que l'arriéré de navires se prolonge au moins jusqu'au deuxième trimestre de 2022. Avec une réduction de la capacité disponible sur l'eau et un nombre stupéfiant de commandes de nouvelles constructions cette année (570 % de plus que les commandes de 2019), nous avons vu les taux de conteneurs grimper à des niveaux record, la congestion actuelle soutenant l'inclinaison.

Pour réagir à ce post merci de vous connecter ou s'inscrire si vous n'avez pas encore de compte.