L'augmentation de la demande de fret maritime par conteneurs à la suite de la pandémie a entraîné une amélioration significative des perspectives de capacité des terminaux mondiaux, mais cela pourrait ne pas être suffisant pour soutenir les niveaux de trafic prévus, selon le dernier rapport Global Container Terminal Operators Annual Review and Forecast publié par la société mondiale de conseil en transport maritime Drewry.

L'enquête annuelle de Drewry sur les principaux opérateurs de terminaux dans le monde révèle la résistance du secteur aux chocs externes. Les volumes, dans l'ensemble, ont diminué, mais les revenus l'ont été moins, les opérateurs ayant rapidement pris des mesures pour contrôler les coûts. Les dépenses d'investissement ont été freinées en 2020, mais les perspectives se sont nettement améliorées.

Eleanor Hadland, auteur du rapport et analyste principale de Drewry pour les ports et les terminaux, a déclaré : "La vigueur de la reprise de la demande, favorisée par des niveaux élevés de liquidités sur le marché financier, ont permis aux opérateurs d'avancer leurs plans d'investissement, ce qui se traduit par des perspectives de capacité plus solides post-pandémie."

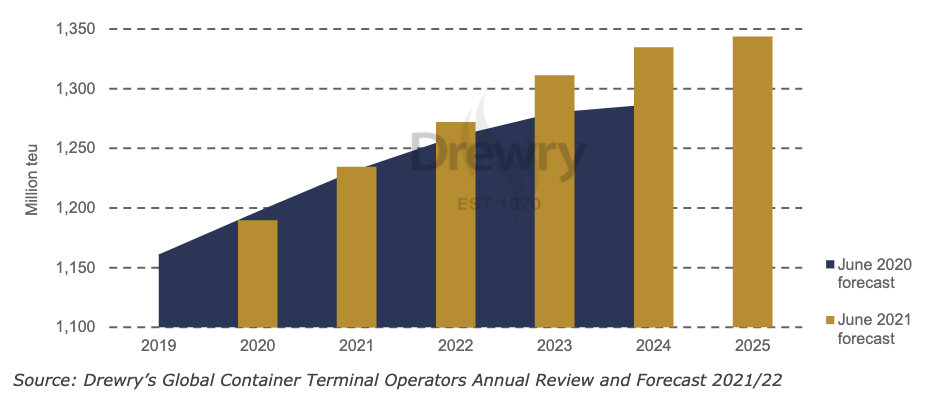

Changements dans les prévisions de capacité portuaire mondiale de Drewry

La capacité portuaire mondiale de conteneurs devrait augmenter de 2,5 % par an en moyenne pour atteindre 1,3 milliard d'EVP en 2025. La demande mondiale devant augmenter de 5% par an en moyenne sur la même période, les taux d'utilisation moyens passeront de 67% actuellement à plus de 75%. Si un taux d'utilisation de 75 % au niveau d'un port ou d'un terminal n'est pas suffisamment élevé pour être une source de préoccupation majeure, au niveau mondial, cette prévision de resserrement de la capacité portuaire dans un marché en proie à la congestion due aux déséquilibres de la chaîne d'approvisionnement est préoccupante.

La majorité de la capacité supplémentaire prévue sera fournie dans les terminaux existants, les projets de création de nouvelles installations demeurant une faible priorité pour la plupart des opérateurs mondiaux. Les projets nouveaux d'automatisation sont moins nombreux, mais la modernisation des terminaux existants est en hausse. Les principaux opérateurs investissent également dans la numérisation, conscients qu'ils sont de la possibilité d'accroître la vitesse de circulation des boîtes dans leurs installations. Les plateformes de commerce neutre telles que Trade Lens et GSBN utilisent la technologie blockchain pour rationaliser les flux réglementaires et financiers associés à la cargaison.

"Améliorer le flux de marchandises est essentiel", a ajouté Hadland. "Si, via le déploiement de la technologie basée sur la blockchain, les GTO peuvent atteindre des volumes plus élevés sur la même base d'actifs, cela permettra d'améliorer les retours sur investissement."

Les fusions et acquisitions ont également fait preuve de résilience, les opérateurs de terminaux mondiaux (GTO) et les investisseurs financiers restant actifs sur le marché. Un certain nombre de transporteurs ont continué à céder des actifs, préférant garantir des niveaux de capacité et de performance par le biais d'accords de services de terminaux à long terme. Le secteur financier reste un investisseur consentant, attiré par des flux de trésorerie stables à long terme, surtout si le vendeur fournit une garantie de volume.

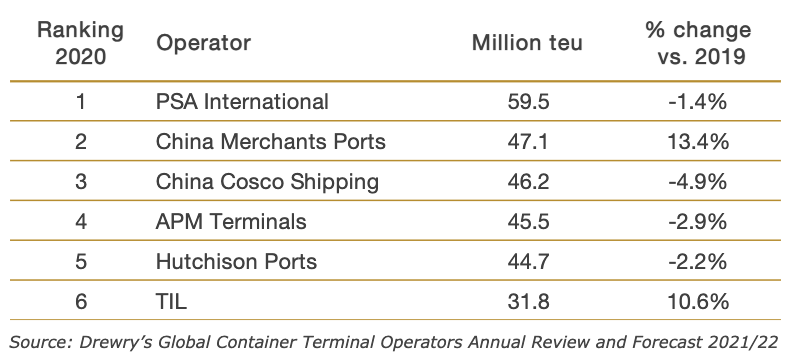

En 2020, le groupe des 21 entreprises classées par Drewry comme GTO n'a pas été épargné par les défis du marché imposés par Covid-19, avec des volumes combinés ajustés aux fonds propres en baisse de 0,8 % par rapport à une réduction globale de la manutention portuaire de 1,2 %. Ces opérateurs de premier plan traitent désormais plus de 49 % des volumes portuaires mondiaux sur une base ajustée à l'équité, contre 45,6 % en 2015.

China Merchants Ports s'est hissé à la deuxième place du classement de Drewry en 2020, suite à une augmentation de 13,4 % des volumes corrigés des fonds propres. La croissance des volumes provient des participations de la société dans d'autres opérateurs - Terminal Link, la JV CMA CGM / China Merchants, a acquis huit terminaux à la fin du 1er trimestre 20 auprès de CMA Terminals, ce qui a donné un coup de pouce important, ainsi que la contribution accrue de Liaoning Port Group et de Ningbo Zhoushan Port Company.

TIL a également enregistré une forte croissance en 2020, grâce à l'expansion de son portefeuille et aux excellentes performances de plusieurs grands ports.

Principaux opérateurs de terminaux mondiaux/internationaux, débit ajusté aux fonds propres, 2020

Pour réagir à ce post merci de vous connecter ou s'inscrire si vous n'avez pas encore de compte.