Au plan procédural, ces opérations sont réalisées selon le schéma ci-après :

- Entrée à la zone franche sous couvert d'une déclaration en détail à souscrire sous le régime « Exportation temporaire (ET) vers les zones franches » (code régime 765) ;

- Apurement du compte d'ET sur la base d'une ou plusieurs déclarations en détail sous le régime « Exportation définitive en régularisation d'ETPP ou d'ET vers les zones franches » (code régime '681') avec, le cas échéant, imputation des comptes RED des intrants incorporés dans le produit exporté et certification de l'origine préférentielle.

Ce schéma, s'il est adapté pour le cas où le client final n'est pas connu, il ne l'est pas, par contre, pour le cas des ventes fermes où la marchandise est exportée définitivement avec livraison à la ZFL, et expédition ultérieure, de manière intégrale ou partielle, vers le client final.

Devant cette situation, il a été décidé de créer les deux codes régimes ci-après :

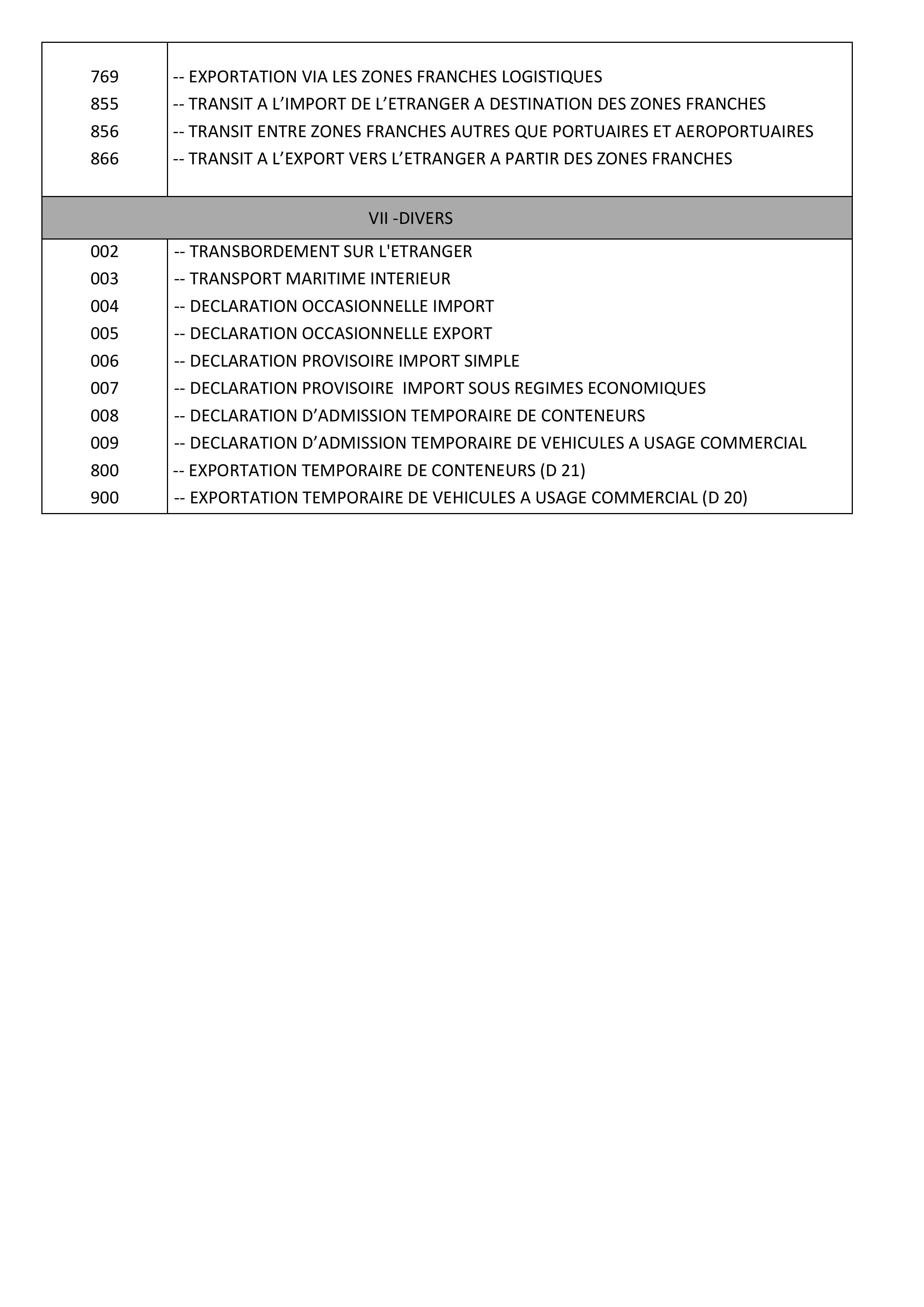

769: Exportation via les zones franches logistiques ;

682: Exportation vers l'étranger en suite d'exportation via les zones franches logistiques.

Il importe de préciser, à ce titre, que l'exportation via les zones franches logistiques (code régime 769) peut servir, le cas échéant, à l'imputation des comptes RED des intrants et des emballages relatifs au produit exporté.

Par ailleurs, l'exportation vers l'étranger en suite d'exportation via les zones franches logistiques (code régime 682) permet, pour les cas éligibles, la certification de l'origine préférentielle dans les mêmes conditions que celles prévues par la circulaire n° 5549/230 du 04/11/2015 et ce, dans un délai d'une année à compter de la date d'exportation vers les zones franches logistiques.

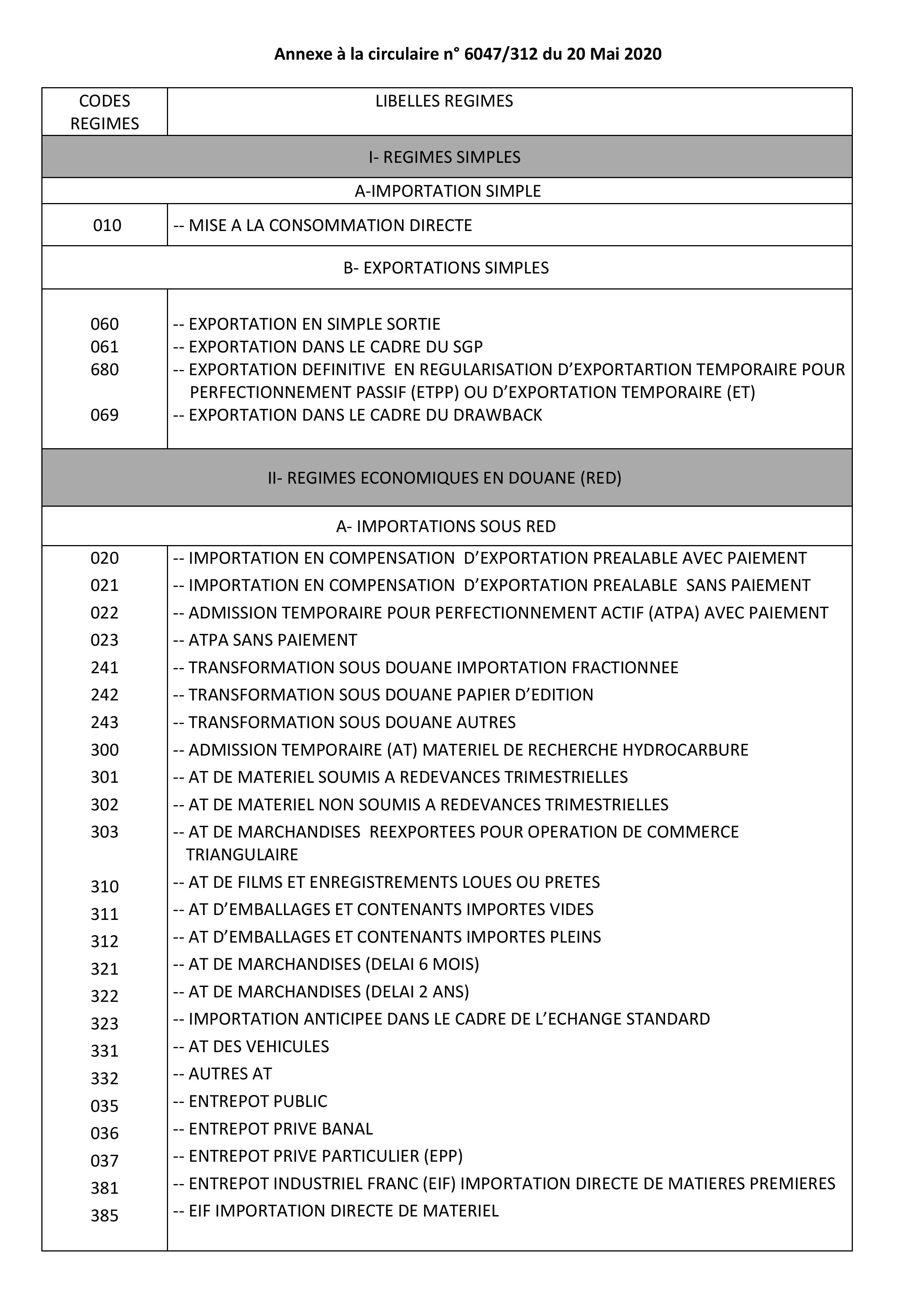

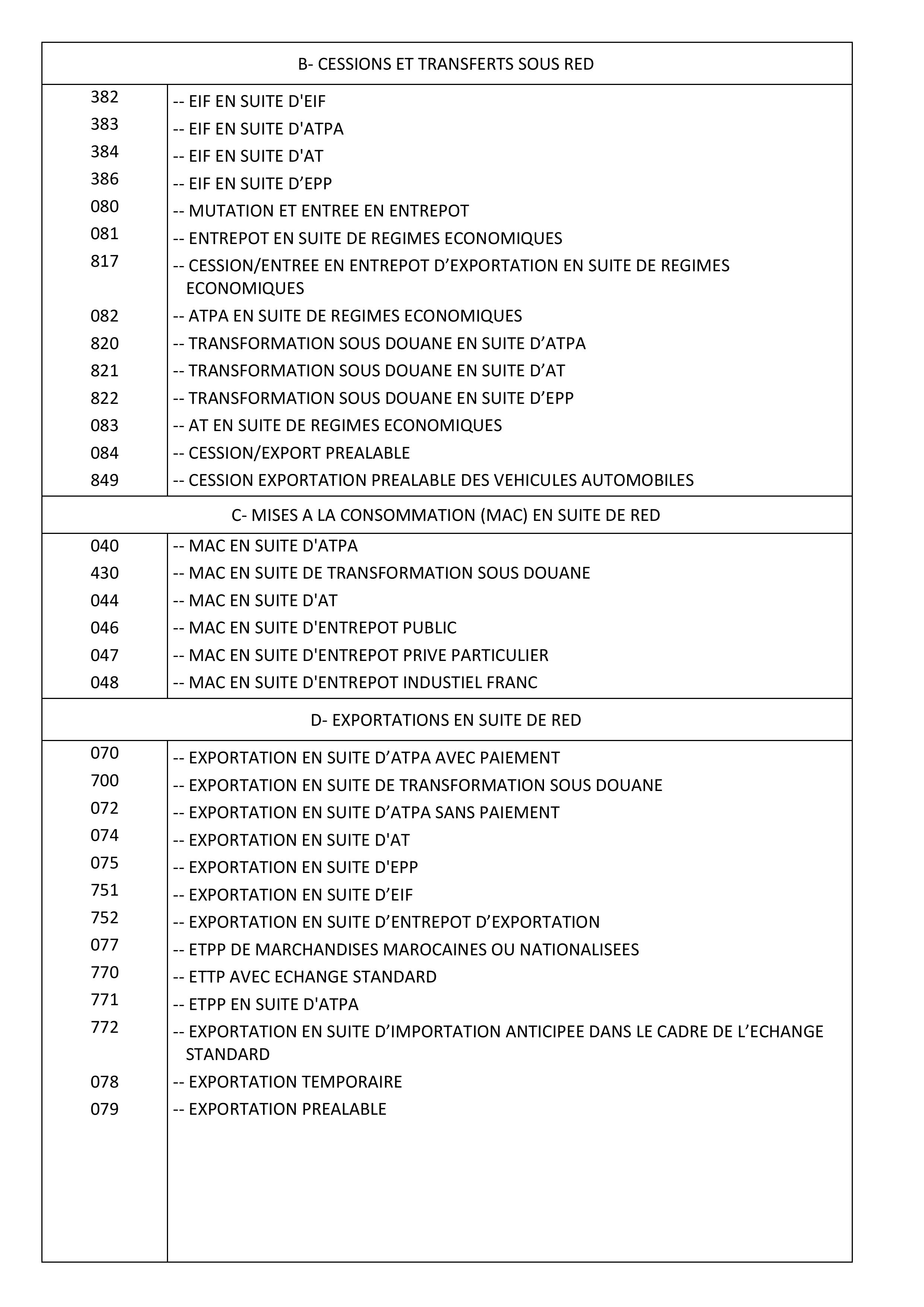

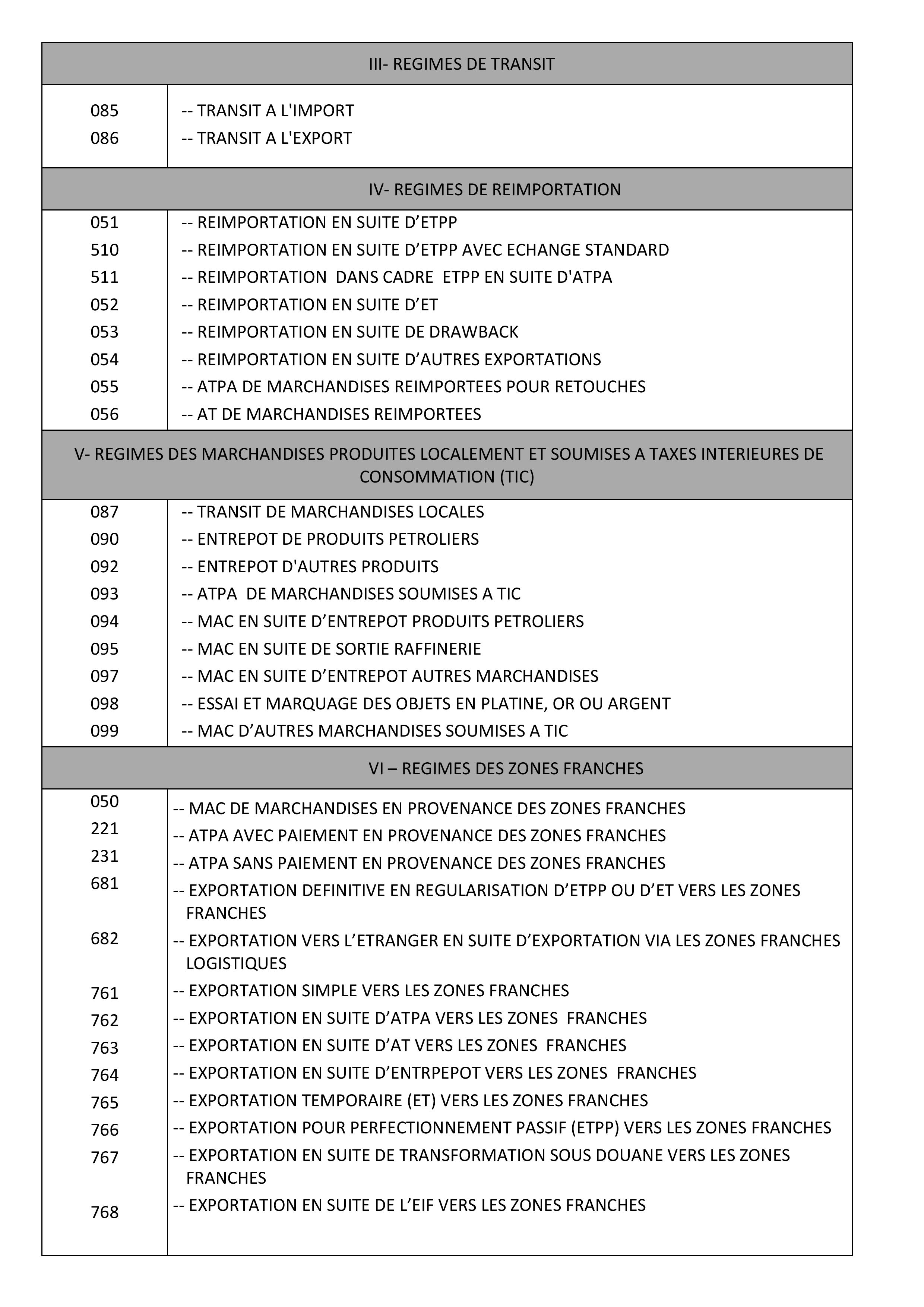

La liste de codification des régimes douaniers, ci-jointe, remplace celle annexée à la circulaire n°5617/312 du 21/10/2016.

Toute difficulté d'application sera signalée à l'administration centrale.